2018年1月16日,商业地产老友记第二季在上海黄浦江畔诺莱仕游艇俱乐部如期开展。四季轮回,这一次,前来赴约依然是行业最具代表意义的商业地产人。在2018年伊始,与老友相聚,回顾往昔,展望未来。

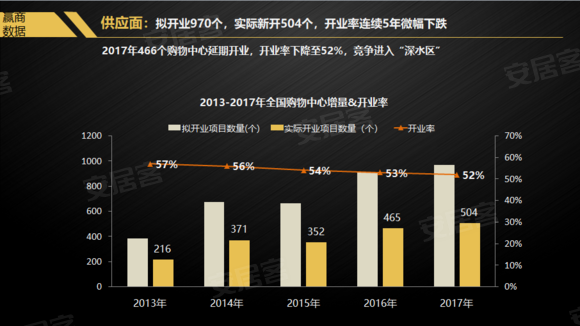

活动上,赢商网董事长吴传鲲发布了《赢商网看2018商业地产发展趋势》。吴传鲲总结道,2017年全国拟开业商业项目(面积≥3万方)970个,实际新开504个,开业率连续5年微幅下跌。2018年,全国拟开业项目937个,新增供应8400万㎡,中高端拟开业项目数量占比超五成,“品质消费”成商业主流。

2017年商业地产发展总结

2017前三季度,社会零售品总额增长保持在10.4%,对经济增长贡献超过50%。这个数据预示着商业地产发展的外部环境良好,尤其是“消费、出口、投资”三驾马车里面的“消费”占到一半以上,也说明国家经济发展良好。同时,这背后也意味着消费升级是大背景,作为购物中心,不管是存量商业,还是增量商业,都是大有可为的。

从购物中心供应面来说,2017年赢商网报道拟开业购物中心970,实际开了504个。

我们判断未来三年每年购物中心新增量可能就在500-600之间,增速有放缓的趋势。

从购物中心业态组合面来看,2010年购物中心还是以零售为主,到2017年,体验式商业基本上占到了一半(49%),未来超过50%是肯定可以预见的。尤其一二线城市体验式购物中心数量占比趋势越来越明显。

体验式消费红利的持续释放,能够推动传统消费结构性升级,购物中心的内容不管是由运营方主动创造的,还是品牌方创造的,我们相信未来会看到更多更好的内容在购物中心里面体现。

从购物中心业态组合面来看,新兴品牌、创新业态比重上升。赢商网数据显示, 2017年初中国1500个购物中心(3万平米以上)里大概有8.5万个品牌(去重之后),其中接近49%是单店品牌,且绝大多数都是新兴品牌,所以8.5万个品牌有一半都是新品牌。到第三季度我们对这些品牌持续追踪的时候会发现,有20%的品牌已经关掉了,但是也有接近20%的品牌由单店变成了两家店以上。

新兴品牌大量的涌现未来可能决定很多购物中心的成败。

从购物中心经营面来看,全国一二线城市购物中心平均空置率超过了8%,这是一个警戒线,其实购物中心经营压力还是非常大的。2017年已经开业的购物中心里面,我们的数据显示,有30%是没有达到预期招商效果的。

从购物中心开发渠道面来看,如今购物中心开发需求已下沉到三四线城市。数据显示,中国三四线城市人口占到中国总人口53%,但是购物中心的数量只占到中国的16%,这里还有比较大的空间。

总结下来,2017年度商业地产发展经营压力始终存在,另外,消费升级、消费赋能、三四线城市发力是重点词。

2018年商业地产发展新趋势

2018年全国拟开业项目总数统计是937个,实际预计能够开出来的数量在500个左右。今后三年开业项目的数量基本不会有太大的变化,甚至有可能会变少,但不会再出现很明显的增幅,因为购物中心在一二线城市的布局基本上已经饱和了。

2018年,中高端购物中心定位数量在持续升高,这样的情况出现大背景是消费升级,尤其是我们对奢侈品的消费,在未来几年会稳定在5%左右。另外,购物中心平均空置率到2018年可能会达到9%。

从一线城市来看,我们的商业地产已进入存量资产调整优化的阶段,赢商网预计2018年一线城市购物中心品牌平均调整比例会达到30%。

另一点,在一线城市开发商从买地造商场向并购收购转型,比如凯德把三四线城市项目卖掉了很大一部分,对他们来说,做项目的收并购是未来做增量的一个主要手段。

从购物中心开发渠道面来说, A级城市(购物中心存量在一千万方以上的城市),大概有广州、深圳、北京、上海、重庆、苏州、杭州等,B级城市(购物中心存量在500-1000万方之间的城市),C级城市是指存量购物面积在200-500万方之间的。C级城市商业项目在增加,B级和A级城市的增幅都是负增长。

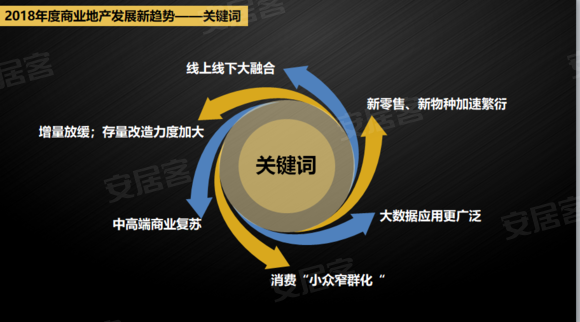

从购物中心内容来看,永辉的超级物种、阿里盒马鲜生,苏宁的苏鲜生等等,都是互联网巨头做到线下,这是到逼传统超市改造升级,这对传统商业的冲击是非常大的。至于未来实体品牌会不会以超市味切入点,还是切入到其他业态,这都是值得关注的。

从技术应用来看,商业地产领域人工智能、云计算、大数据等基于数据的交易或者决策会越来越多。从目前来看的,大部分购物中心招商还主要取决于团队对于过往经验的判断,但是如何用数据标准判断招商组合、品牌组合、业态组合的合理性,还是缺乏一些手段。但我认为未来大数据一定是一个方向和趋势,因为市场竞争越来越激烈,越细分的市场,越激烈竞争的环境越会要求你的每一个决定和判断都要有很严谨的数据支撑。

2018年的关键词,总结下来,未来购物中心必须要关注消费者小众窄群化的概念,这样才能体现购物中心的差异化发展。